《企业内部控制规范讲解》

企业内部控制规范讲解

一、总则与基本要求

1.1 为加强企业内部控制,提高企业经营管理水平和风险防范能力,促进企业可持续发展,根据中华人民共和国公司法、中华人民共和国会计法和其他相关法律法规,制定本规范。

1.2 本规范适用于中华人民共和国境内设立的、依据法律法规和规范性文件要求进行内部控制的企业。

1.3 企业内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。

二、内部环境

2.1 企业应当建立完善的内部环境,包括组织架构、职责权限、人力资源政策、企业文化等。

2.2 企业应当建立健全组织架构,明确各部门的职责权限,确保决策、执行、监督相互分离、相互制衡。

2.3 企业应当制定科学的人力资源政策,重视员工培训和职业道德教育,提高员工素质和技能水平。

2.4 企业应当培育积极向上的企业文化,倡导诚实守信、爱岗敬业、开拓创新和团队协作精神。

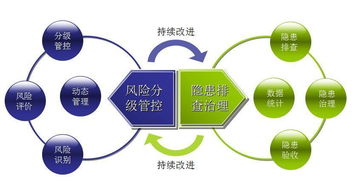

三、风险评估与应对

3.1 企业应当建立完善的风险评估体系,及时识别和分析企业面临的各类风险。

3.2 企业应当根据风险评估结果,制定相应的风险管理策略和措施,有效防范和控制风险。

3.3 企业应当建立风险应对机制,对重大风险进行实时监控和应对,确保企业稳定发展。

四、控制活动与措施

4.1 企业应当根据内部控制目标,结合风险评估结果,采取相应的控制活动和措施。

4.2 控制活动包括不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制和绩效考评控制等。

4.3 企业应当合理运用信息技术手段,加强内部控制的自动化和智能化,提高内部控制的效率和效果。

五、信息沟通与报告

5.1 企业应当建立完善的信息沟通机制,确保内部员工之间以及企业与外部利益相关者之间的信息传递及时、准确、完整。

5.2 企业应当建立内部控制报告制度,定期向董事会、监事会和经理层报告内部控制建设和执行情况。

5.3 企业应当加强内部审计工作,确保内部审计的独立性和权威性,及时发现并纠正内部控制存在的问题。

六、监督与评价

6.1 企业应当建立完善的监督体系,对内部控制的建立与实施情况进行监督检查和评价。

6.2 企业应当定期对内部控制的有效性进行全面评价,形成评价结论,出具评价报告。

6.3 对监督检查中发现的内部控制缺陷,企业应当制定整改措施并限期整改,确保内部控制的有效性和合规性。

相关推荐

-

知识产权风险管理制度内容

知识产权风险管理制度一、引言 随着科技的迅速发展和全球化的推进,知识产权(IPR)风险已成为企业在日常经营活动中面...

-

《企业内部控制规范讲解》

企业内部控制规范讲解一、总则与基本要求 1.1 为加强企业内部控制,提高企业经营管理水平和风险防范能力,促进企业可...

-

风险管控的例子

企业风险管理:从风险识别到监控与审查 ===================目录--1. 风险识别1.1 确定潜在...

-

跨境业务法律风险控制研究内容

跨境业务法律风险控制研究一、跨境业务法律环境分析 跨境业务涉及不同的法律环境,包括国内法和国际法。法律环境分析是跨...

-

风险控制失效最多的原因

风险控制失效问题的探讨 在商业活动中,风险控制是至关重要的一环。近年来我们看到,许多企业的风险控制措施常常失效,导...

-

企业投融资法律风险及对策

企业投融资法律风险及对策一、风险识别 企业投融资法律风险是指在投融资过程中,由于法律法规、政策变化、市场变化等因素...

-

跨境风参业务的风险点

跨境风参业务的风险点一、市场风险 跨境风参业务面临的最大风险之一是市场风险。市场风险主要来自于市场价格的波动,以及...

-

跨境电商风险控制措施

一、目录 1. 引言2. 跨境电商风险概述3. 跨境电商风险控制措施4. 案例分析5. 结论与展望二、详细内容 ...

-

跨境风参业务的风险点包括

跨境风参业务的风险点及防范措施一、法律法规风险 跨境风参业务涉及的法律法规非常复杂,包括国家有关外汇管理、国际贸易...

-

风险管理程序案例

风险管理程序案例一、案例背景介绍 本案例是一个关于企业风险管理程序的实践案例。该企业是一家生产制造型公司,成立于2...

-

投融资过程中的法律风险

投融资过程中的法律风险一、投资融资概述 投资融资是指企业或个人通过一定的渠道和方式,将资金投入到一个或多个项目中,...

-

风险管理失败案例

风险管理失败案例分析一、公司背景和风险状况 XX公司是一家位于XXX的大型企业,主要从事XXX行业。随着公司业务的...

-

知识产权风险管理权力管理和什么管理一样

知识产权风险管理权力与知识产权信息管理一样重要 随着全球化的深入发展,知识产权风险管理权力与知识产权信息管理在现代...

-

公司法律风险管理案例分析题

公司法律风险管理案例分析一、案例背景介绍 某上市公司是一家从事电子产品制造和销售的公司,在行业内具有一定的知名度和...

-

企业投融资法律风险防范措施

企业投融资法律风险防范措施一、引言 随着市场经济的发展,企业投融资活动日益频繁,而在这个过程中,企业面临的法律风险...